| jjybzxw | 2025-04-06 09:27 |

|

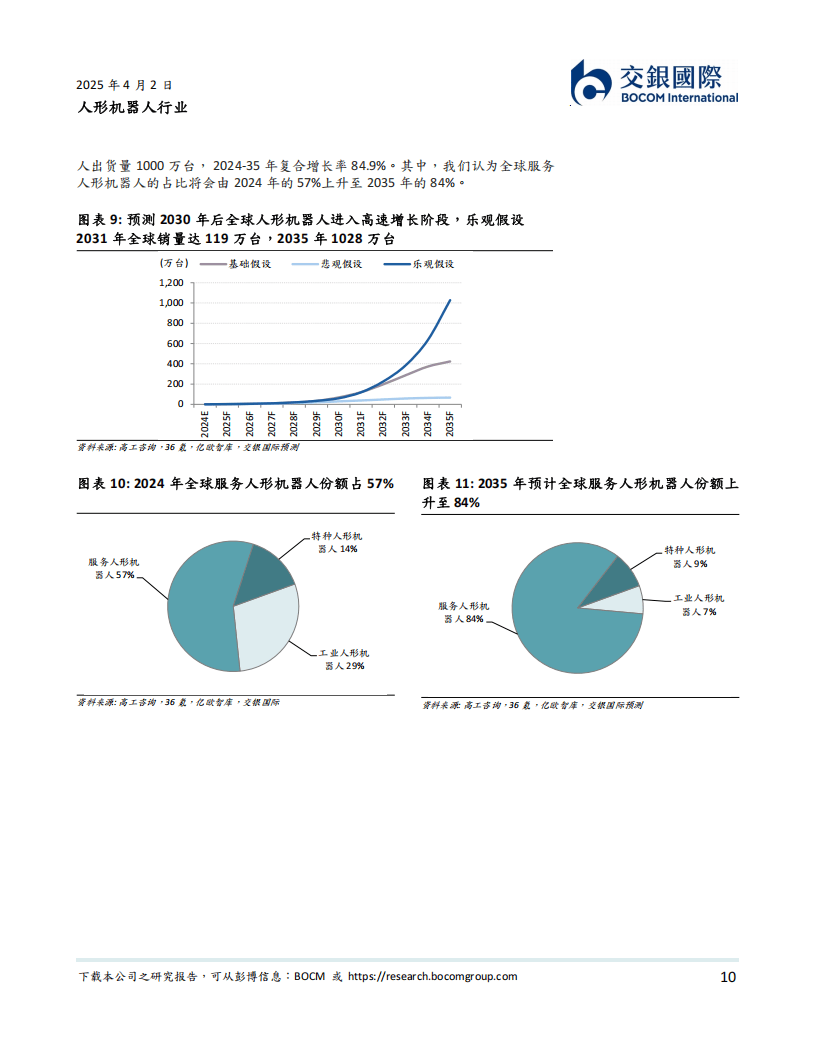

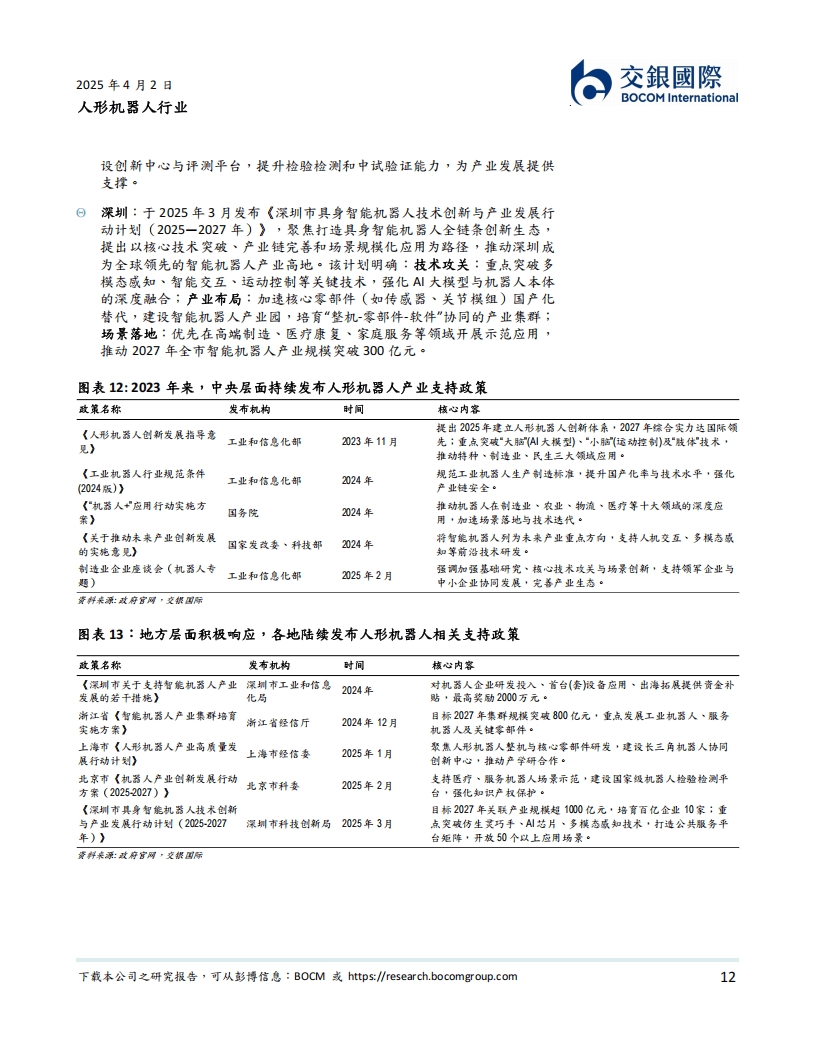

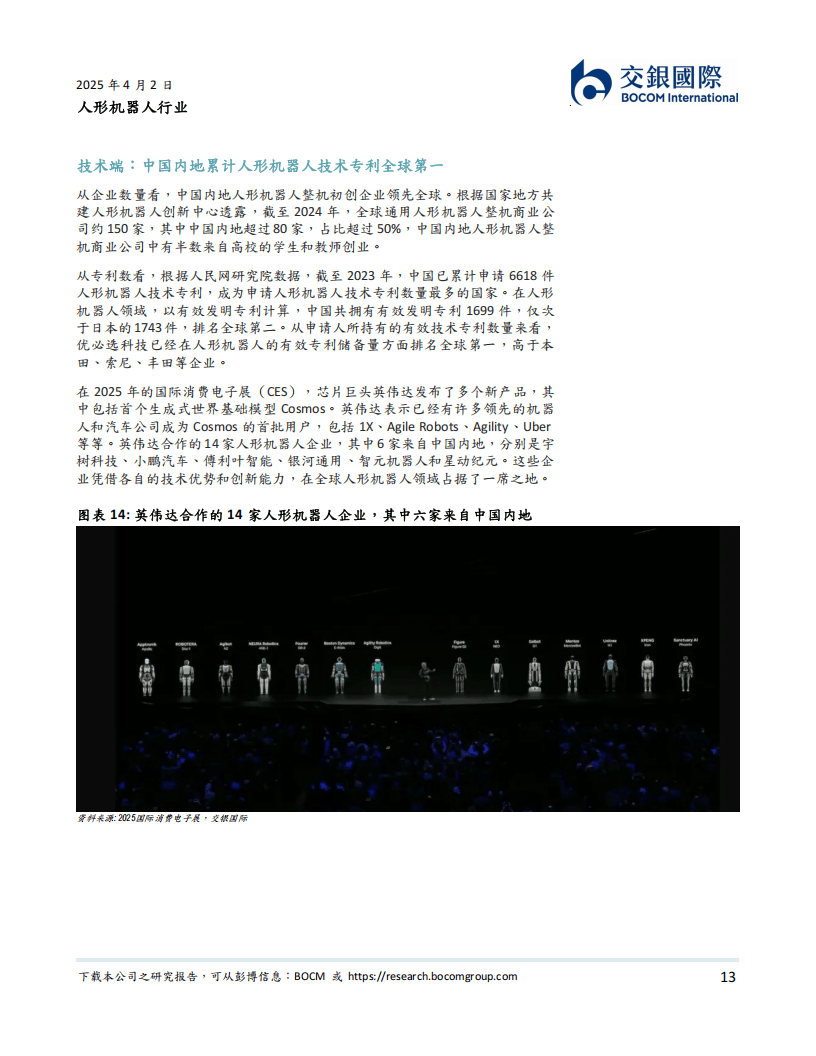

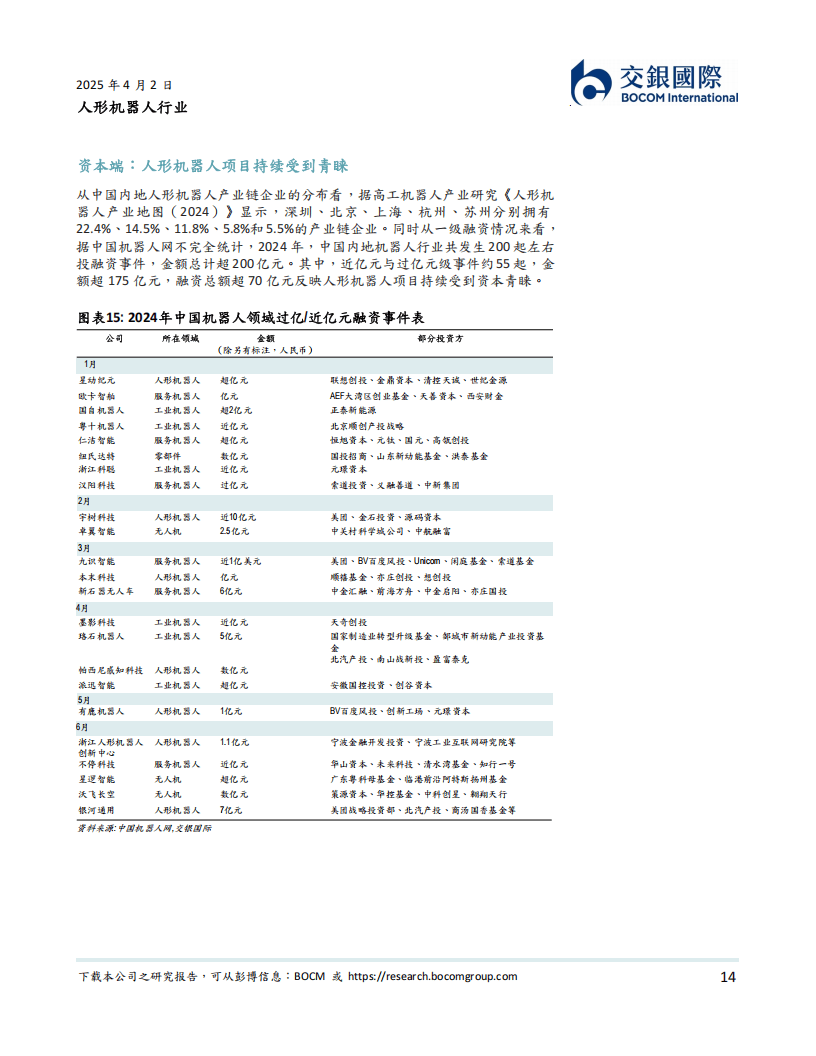

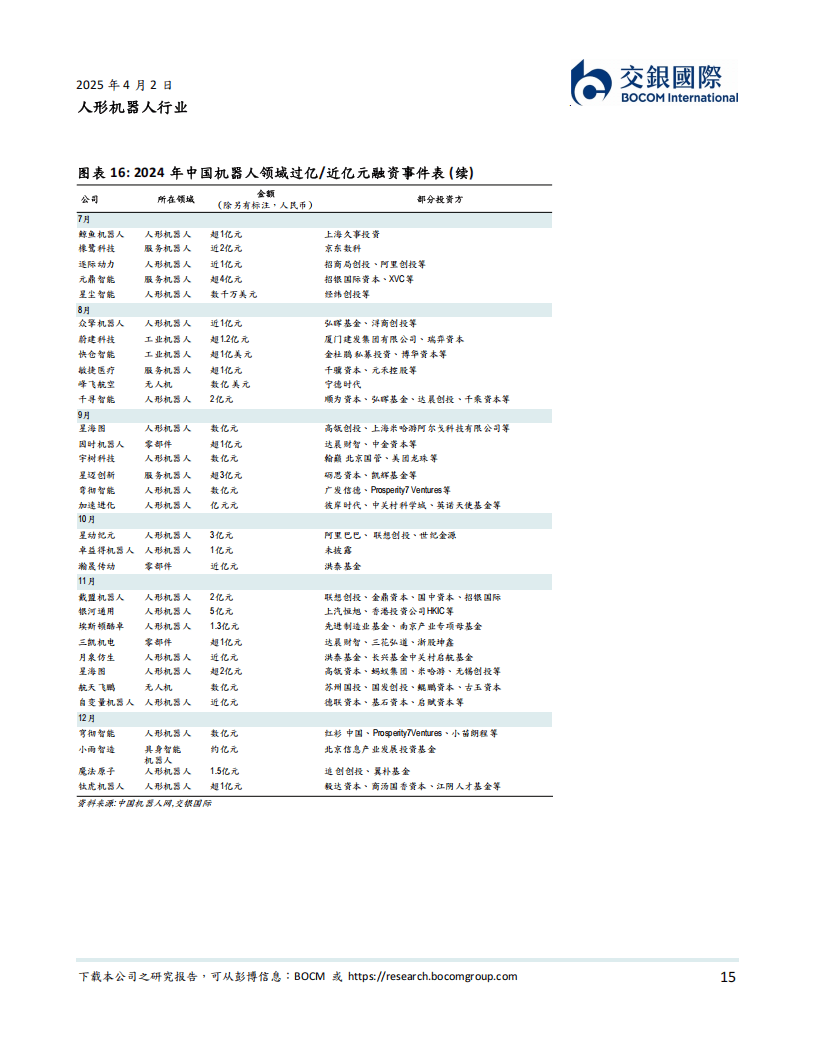

今天分享的是:人形机器人系列-1-:产业跃迁:政策驱动、技术拐点与场景革命的三重共振 报告共计:49页 《人形机器人系列(1):产业跃迁:政策驱动、技术拐点与场景革命的三重共振》由交银国际陈庆、李柳晓撰写,深入分析人形机器人行业,指出其正处发展关键节点,前景广阔且中国内地优势显著。 1. 行业发展现状与趋势:人形机器人发展迈向产业化临界点,2025年被视为“量产元年”。2030年后产业渗透率将呈指数级增长,预计2035年全球出货量达400万 - 1000万台,服务人形机器人份额升至84%。目前虽处于技术突破与场景验证初级阶段,但发展迅速,众多企业积极布局,如特斯拉计划量产Optimus,众多中国内地企业也推出原型机。 2. 应用场景广泛:工业领域,人形机器人在制造与物流的柔性化生产中优势渐显,可用于汽车制造、质量检查、物流协同等,但成本、技术和安全性问题制约其大规模普及。服务领域需求潜力巨大,能在家庭服务、医疗保健、教育科研等场景解决人口老龄化和劳动力短缺问题,随着技术成熟,渗透率将持续上升。 3. 中国内地发展优势:政策上,中央和地方政府纷纷出台政策,明确发展目标,支持产业链协同,推动产业生态建设。技术上,中国内地人形机器人技术专利数量全球领先,众多企业与国际巨头合作。资本上,2024年相关投融资活跃,大量资金涌入。综合这些优势,预计2024 - 2035年中国内地人形机器人市场规模年复合增长率超75%,2035年占全球份额45%。 4. 产业链与核心零部件:中国内地人形机器人产业与新能源汽车产业相似,供应链重叠度超60%,在智能化和本体量产上具有优势。本体制造量产是商业化关键,核心零部件降本至关重要。行星滚柱丝杠、空心杯电机、六维力矩传感器和谐波减速器等核心零部件价值量高、技术难度大且国产化率低,值得重点关注,部分零部件国产化已取得一定进展。 5. 智能化进展:AI大模型推动机器人“大脑”快速进步,多种技术路线涌现,但通用认知和高度自主的机器人大脑仍在研发。“小脑”智能虽有进展,但在复杂性、实时性等方面面临挑战,研究者正探索多种技术路径提升其运动控制和适应能力。 以下为报告节选内容

|

|