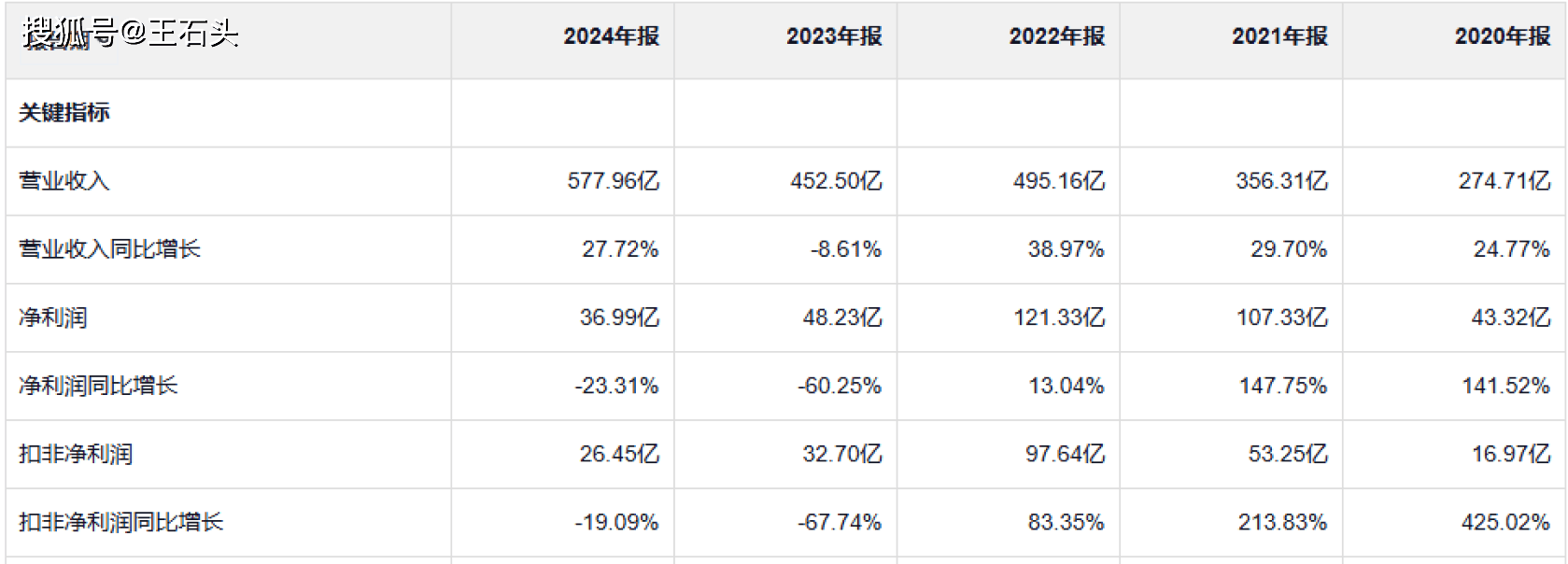

前段时间中芯国际公布了2024年财报数据,全年实现营业收入577.96亿元,同比增长27.7%,创历史新高。

按照中芯国际取得的营收成绩来看,2024年已成功跻身全球第二大晶圆代工企业,仅次于中国台湾的台积电,在中国大陆企业中稳居第一。

就在中芯国际公布亮眼业绩后,过去一段时间,网上却频繁流出“华为扶持中芯国际崛起”一类的报道,甚至传出了不少华为在松山湖基地造国产高端光刻机一类的消息。

原因是新凯来在前不久通过照片和模型的方式展示了多款即将发布的产品,然后很多博主都将新凯来取得的成果转移给华为。

网上出现一些诸如“新凯来公司在深圳,成员来自华为星光实验室,所以新凯来能搞出光刻机不意外”这类内容,就像没有华为扶持,中芯国际就没法做大做强一样的逻辑。

不否认海思的芯片设计能力,但中芯国际的崛起和华为扶不扶持关系真不大。

别的不说,咱先看财报,2022年是华为Mate 60系列发布的前一年,这一年华为手机还没有使用中芯国际7nm工艺生产的芯片。

但2022年中芯国际的营收已逼近500亿元,净利润达到了121.33亿元,在这之前中芯国际的营收一直处于高速增长阶段。

反倒是华为Mate 60系列发布后的2023年,中芯国际的营收和净利润均出现了大幅下滑,2024年的净利润更是下滑到了36.99亿元,已低于2020年之前的水平。

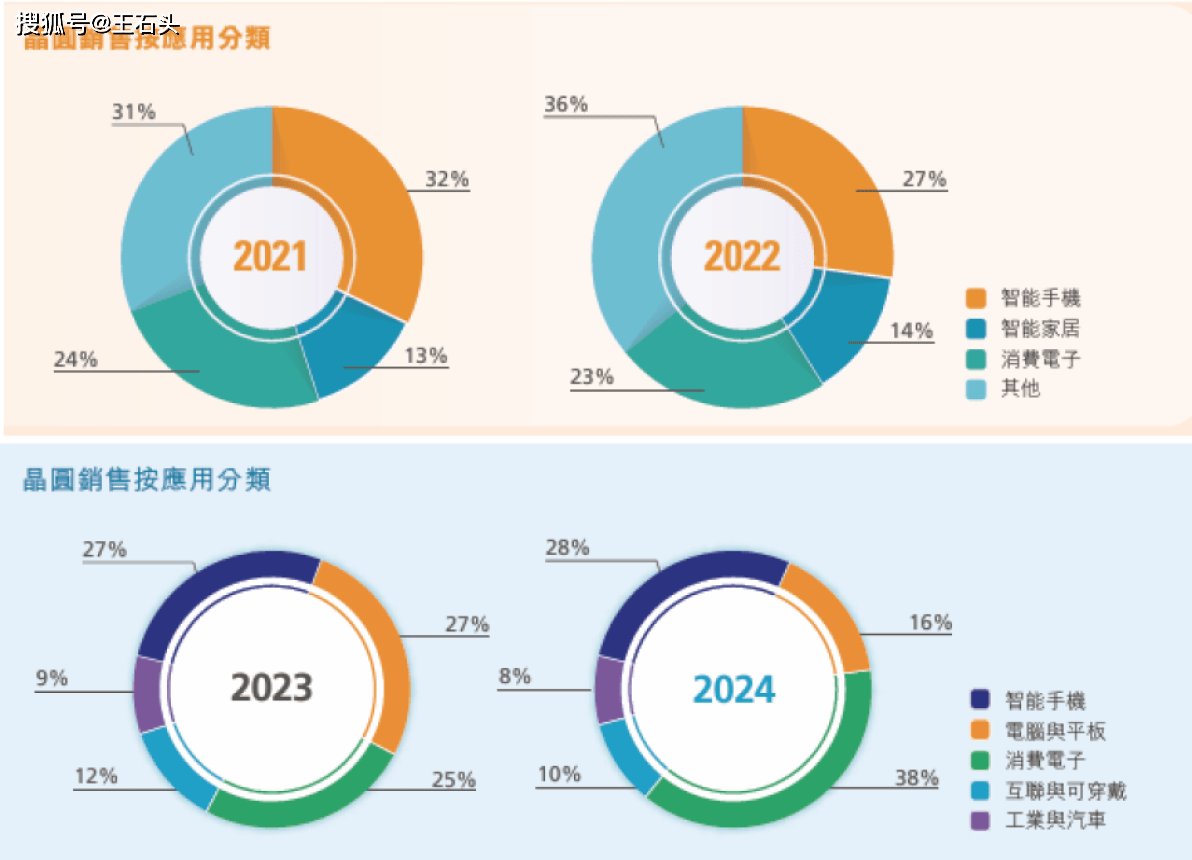

这就不得不谈谈中芯国际的营收组成了,事实上中芯国际的营收来源在2020年时,智能手机占据了45%,但现在的比例已不足三成。

这足以说明,华为这两年给中芯国际贡献的营收涨幅是有限的,真不是决定中芯国际跻身全球第二大晶圆代工企业的关键。

其实如果稍微了解一点中芯国际的发展史,就不会编造出“华为扶持中芯国际”这类的话题了,毕竟中芯国际一直都处在主流代工企业圈子里。

毫不夸张地说,中芯国际过去20多年的发展历程,可以说是“举国之力”。

早在2005年,中芯国际的营收就突破了10亿美元,达到了11.7亿美元,而当时台积电的营收是82.2亿美元。

彼时中芯国际的营收规模仅次于台积电和联电,到2010年营收来到了15.55亿美元,但因为在技术布局方面晚于台积电、联电和三星,所以差距越来越大,但依然处在行业前四的水平。

后面很多人都知道的,2012年光刻机巨头ASML提出一项投资方案,让英特尔、台积电和三星这三家企业参股投资,于是未来十年晶圆代工领域的格局就基本成型了。

搞不到先进EUV光刻机的中芯国际根本没办法,一直默默无闻了好几年,直到后面做出来了14nm工艺,到2019年一切都好起来了。

此后中芯国际开启狂飙之路,营收利润持续暴增,不断巩固行业前三的地位,2024年更是超越三星成为了全球第二大晶圆代工厂。

其实说到这里,我想能很多人都能够搞明白了,说白了半导体制造这个行业并不是有设备就能搞成功,英特尔、台积电和三星参股ASML拿到一手资源,做强做大的却只有台积电。

而没有EUV光刻机的中芯国际,凭着持续探索的精神,却做出了可比肩7nm工艺的芯片,可见半导体制造行业设备是第二要素,人才是第一要素,这并不奇怪。

回顾整个半导体行业发展历程,上个世纪60年代技术开始在美国扩散,70年代末日本半导体崛起,然后是80年代后期传到了中国台湾省和韩国,在到90年代末扩散到中国大陆。

半导体制造行业的技术积累,通常需要15-20年才能技术爆发,2000年成立的中芯国际,在2019年开始量产14nm芯片就很合理。

因为这个行业想要一步登天是压根不可能的,毕竟技术门槛很高,通常需要几代人的努力,才能做到领先水平。

而今天的中芯国际,显然已经踏进属于它辉煌期的门槛了,不出意外,未来10-15年中芯国际将和台积电并肩成为全球最大的晶圆代工企业。

所以属于台积电真正的辉煌期还有10年左右,这段时间过完,中芯国际将迈进和台积电“你追我赶”的新阶段。对此你怎么看呢,欢迎在评论区留言讨论。